Den Übergang zum EU-ETS 2 im Blick

Der deutsche ‚nationale Emissionshandel‘ ist für den jüngst beschlossenen Europäischen Brennstoffemissionshandel (EU-ETS 2) ein wichtiges Vorreitermodell. Dieser sei ein „entscheidender klimapolitischer Fortschritt“, der jedoch eine soziale Flankierung erfordere, betonten in einem Gastbeitrag für den EID Christoph Kühleis und Jan Weiß von der DEHSt*.

Im Jahr 2021 startete der nationale Emissionshandel (nEHS) für Brennstoffe in Deutschland. Dadurch werden CO2-Emissionen auch außerhalb des Europäischen Emissionshandels (EU-ETS 1), insbesondere im Verkehrssektor und im Gebäudebereich mit einem Preis versehen. Anders als im EU-ETS 1 erfolgt die Bepreisung über einen Upstream-Ansatz, bei dem Inverkehrbringer von Brennstoffen, so genannte Verantwortliche, zur Emissionsberichterstattung und Abgabe von Emissionszertifikaten (nEZ) verpflichtet sind. Die Kosten, die damit einhergehen, geben die Inverkehrbringer an die Endverbraucherinnen und -verbraucher weiter und setzen so Anreize für klimaschonendes Verhalten. Für den jüngst beschlossenen Europäischen Brennstoffemissionshandel (EU-ETS 2) ist der deutsche nEHS ein wichtiges Vorreitermodell. Allerdings können die festen Emissionsobergrenzen (so genannte Caps) im EU-ETS 2 zu deutlich höheren CO2-Preisen führen. Dies ist zwar ein entscheidender klimapolitischer Fortschritt, erfordert jedoch eine soziale Flankierung. Verantwortliche, Prüfstellen und die Deutsche Emissionshandelsstelle (DEHSt) als zuständige nationale Behörde müssen sich jetzt rechtzeitig auf die Anforderungen in der Übergangszeit ab 2024 einstellen: nEHS und EU-ETS 2 gelten hier parallel.

Startphase des nEHS – eine Bilanz

Für die Jahre 2021 und 2022 weist das nEHS-Register der DEHSt rund 1.700 Verantwortliche und 306 Millionen bzw. 289 Millionen abgegebene nEHS-Zertifikate (nEZ) aus; jedes nEZ entspricht einer Tonne CO2. Zusammen mit den Anlagen im EU-ETS 1 unterlagen damit rund 86 Prozent der deutschen Gesamtemissionen einer CO2-Bepreisung. Die Veräußerungserlöse aus dem nEHS in Höhe von 7,6 Milliarden Euro in 2021 und 6,4 Milliarden Euro in 2022 flossen zusammen mit den zusätzlichen Einnahmen aus dem EU-ETS 1 in den Klima- und Transformationsfonds (KTF) der Bundesregierung. Die Mittel des KTF werden unter anderem zur Finanzierung von Klimaschutzprogrammen im Gebäudeund Mobilitätsbereich genutzt.

Die Emissionsentwicklung der Jahre 2021 und 2022 ist überwiegend auf die Effekte der Covid19-Pandemie und die Gasmangellage in Folge des russischen Angriffskriegs auf die Ukraine zurückzuführen. Aufgrund der aktuell niedrigen Festpreise von 30 Euro/t CO2 (rund 7 Cent/l Benzin) entfaltet der nEHS aber bislang kaum eine entscheidende Lenkungswirkung. Dies wird sich mit dem Übergang auf den EU-ETS 2 potenziell verändern.

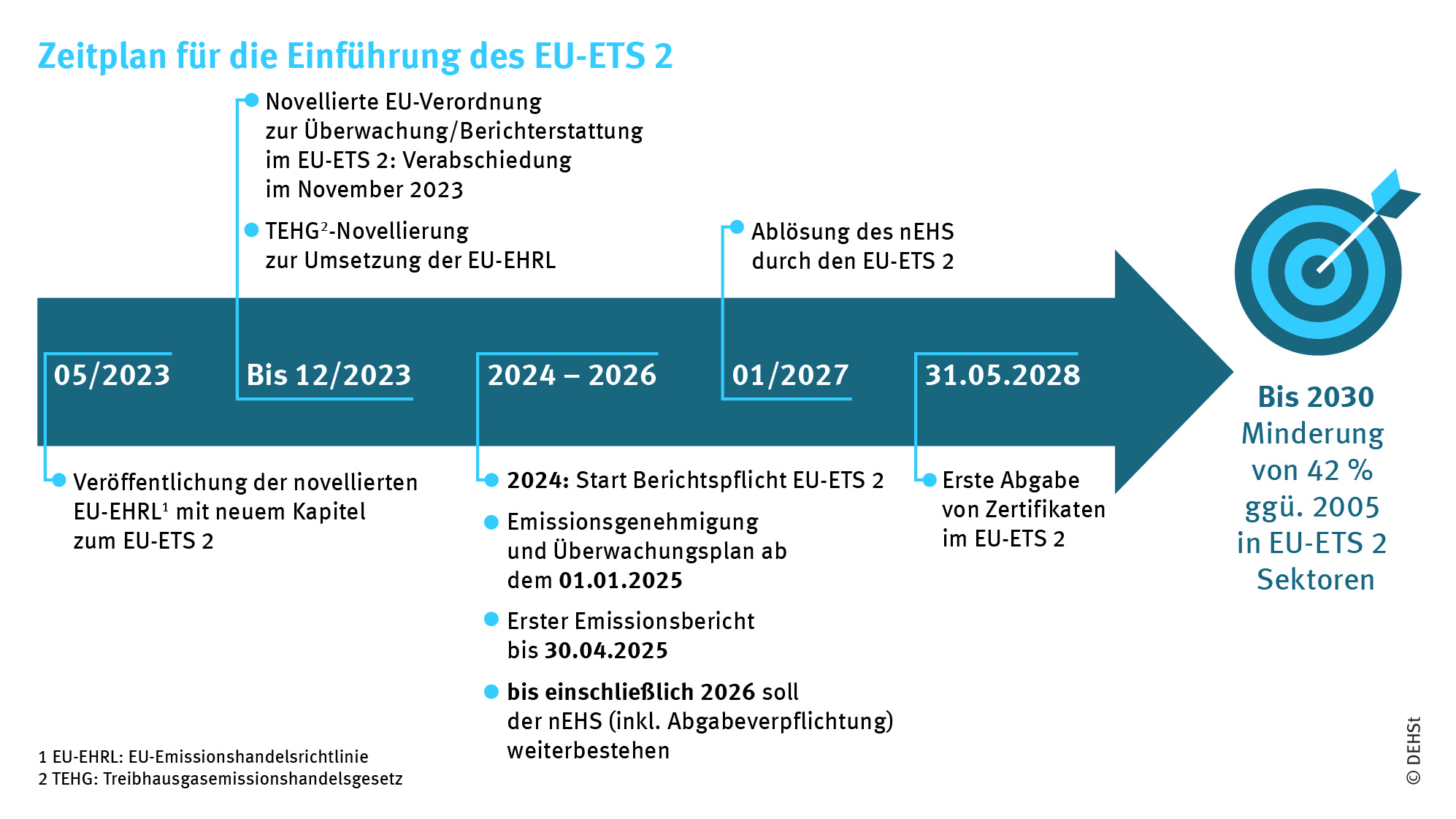

Mit dem Ende der Startphase erweitert sich der Anwendungsbereich des nEHS 2023 unter anderem um Kohlen und 2024 um Abfallverbrennungsanlagen. Gleichzeitig steigen die Anforderungen für Berichterstattung und Nachweispflichten. Dies betrifft etwa die Genehmigung von Überwachungsplänen oder die Notwendigkeit der Verifizierung. Ab 2027 soll der nEHS vollständig in den EU-ETS 2 übergehen – der formale Beschluss hierzu steht allerdings noch aus. Ausnahme sind Abfallverbrennungsanlagen, die perspektivisch im EUETS 1 erfasst werden

Übergang in den EU-ETS 2 beginnt 2024

Im Vergleich zum nEHS ist der Anwendungsbereich des EU-ETS 2 enger gefasst. Insbesondere die Brennstoffnutzung in der Landwirtschaft und Teile des Verkehrssektors, wie der Schienenverkehr, bleiben ausgenommen. Für eine weitgehende Überführung des nEHS muss Deutschland die Möglichkeit des sogenannten „Opt-in“ nutzen und in Brüssel für die oben genannten Bereiche eine Aufnahme in den EU-ETS 2 beantragen. Bei den Regelungen zur Überwachung und Berichterstattung hat sich Deutschland dafür eingesetzt, dass diese dem nEHS möglichst ähneln. So erlaubt die EU-Monitoring-Verordnung, dass zur Bestimmung der Brennstoffmengen weiterhin an die Entstehung der Energiesteuer angeknüpft werden kann. Auch die Nutzung von Standardfaktoren bei der Berechnung der Emissionsmenge ist möglich. Unterschiede bestehen etwa bei wichtigen Fristen im Vollzug sowie in der Einführung eines sogenannten „Scope Factors“, der künftig für die Identifikation der Sektoren der Endabnehmer des Brennstoffs erforderlich ist. In der 2024 beginnenden Berichtsphase des EU-ETS 2 – eine Abgabe von Zertifikaten erfolgt erst für die Berichtsjahre ab 2027 – wird daher eine ergänzende Berichterstattung zum nEHS erforderlich. Zu Beginn müssen auch im EU-ETS 2 bis Ende 2024 Überwachungspläne bei der DEHSt eingereicht und dort genehmigt werden.

Anders als der nEHS wird der EU-ETS 2 mit einem bindenden Cap ausgestattet – die CO2-Preise bilden sich damit am Kohlenstoffmarkt. Die Minderung im EU-ETS 2 soll bis 2030 bei 42 Prozent gegenüber 2005 liegen. Aufgrund bisher nur schleppender Klimaschutzfortschritte in den betroffenen Sektoren wird das Cap im Vergleich zum EU-ETS 1 schneller sinken – die Preisdynamik könnte erheblich sein. Dieser zentrale klimapolitische Fortschritt erfordert eine soziale Flankierung. Die Auswirkungen des EU-ETS 2 auf private Haushalte müssen über den Klimasozialfonds und die Verwendung der nationalen Versteigerungseinnahmen aktiv aufgefangen werden: Das Umweltbundesamt spricht sich hier für die Einführung einer Klimaprämie und spezifische Förderprogramme für vulnerable Haushalte aus.

Abschlussbetrachtung

Mit der Einführung des nEHS hat Deutschland eine wichtige Pionierrolle in Europa übernommen und war Wegbereiter für den jüngst beschlossenen EU-ETS 2, wenn auch die Anfangsjahre des nEHS alle Beteiligten

aufgrund knapper Vorlaufzeiten stark gefordert haben. Insbesondere die Vollzugserfahrungen der DEHSt sind in vielfacher Hinsicht in die Ausgestaltung des EU-ETS 2 eingeflossen. Wir setzen uns für einen effizienten und integren Vollzug ein, der den bürokratischen Aufwand für alle Beteiligten berücksichtigt. Klimapolitisch birgt der Übergang in den EU-ETS 2 große Chancen, weil die bindenden Caps auf EU-Ebene endlich die vereinbarten Minderungsziele absichern. Die Politik muss angesichts der absehbar steigenden CO2-Preise aber frühzeitig soziale Unterstützung durch Klimageld und spezifische Förderprogramme organisieren.

* Christoph Kühleis und Jan Weiß sind Experten der Deutschen Emissionshandelsstelle (DEHSt) des Umweltbundesamts. Kühleis ist Abteilungsleiter V 4 Brennstoffemissionshandel, IT Anwendungen und Emissionsüberwachung im Emissionshandel. Weiß ist Fachgebietsleiter V 3.3 Ökonomische Grundsatzfragen des Emissionshandels, Auktionierung, Auswertungen.