Europäisches CO2-Grenzausgleichssystem – Chancen und Herausforderungen

Das CO2-Grenzausgleichssystem CBAM soll die europäische Industrie vor Billig-Importen energieintensiver Grundstoffe schützen und so die Verlagerung von Produktionskapazitäten und Investitionen verhindern.

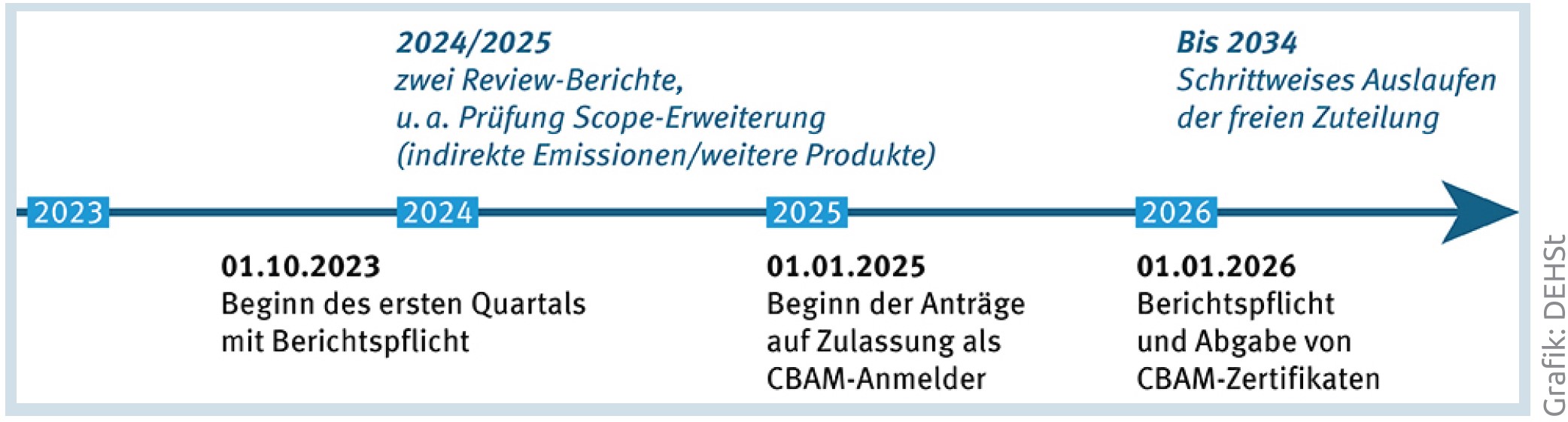

Zum 1. Oktober 2023 startete das europäische CO2-Grenzausgleichssystem (Carbon Border Adjustment Mechanism, kurz: CBAM) als Teil des umfassenden „Fit for 55“-Reformpakets, welches die europäische Klimaschutzarchitektur und damit auch das Europäische Emissionshandelssystem (EU-ETS) auf das angehobene Klimaschutzziel der EU für 2030 einer Treibhausgasminderung um mindestens 55 Prozent statt 40 Prozent gegenüber 1990 ausrichten soll. Seit dem 22. Dezember 2023 ist die Deutsche Emissionshandelsstelle (DEHSt) im Umweltbundesamt (UBA) nun zuständige Behörde für die Umsetzung des CBAM-Vollzugs in Deutschland.

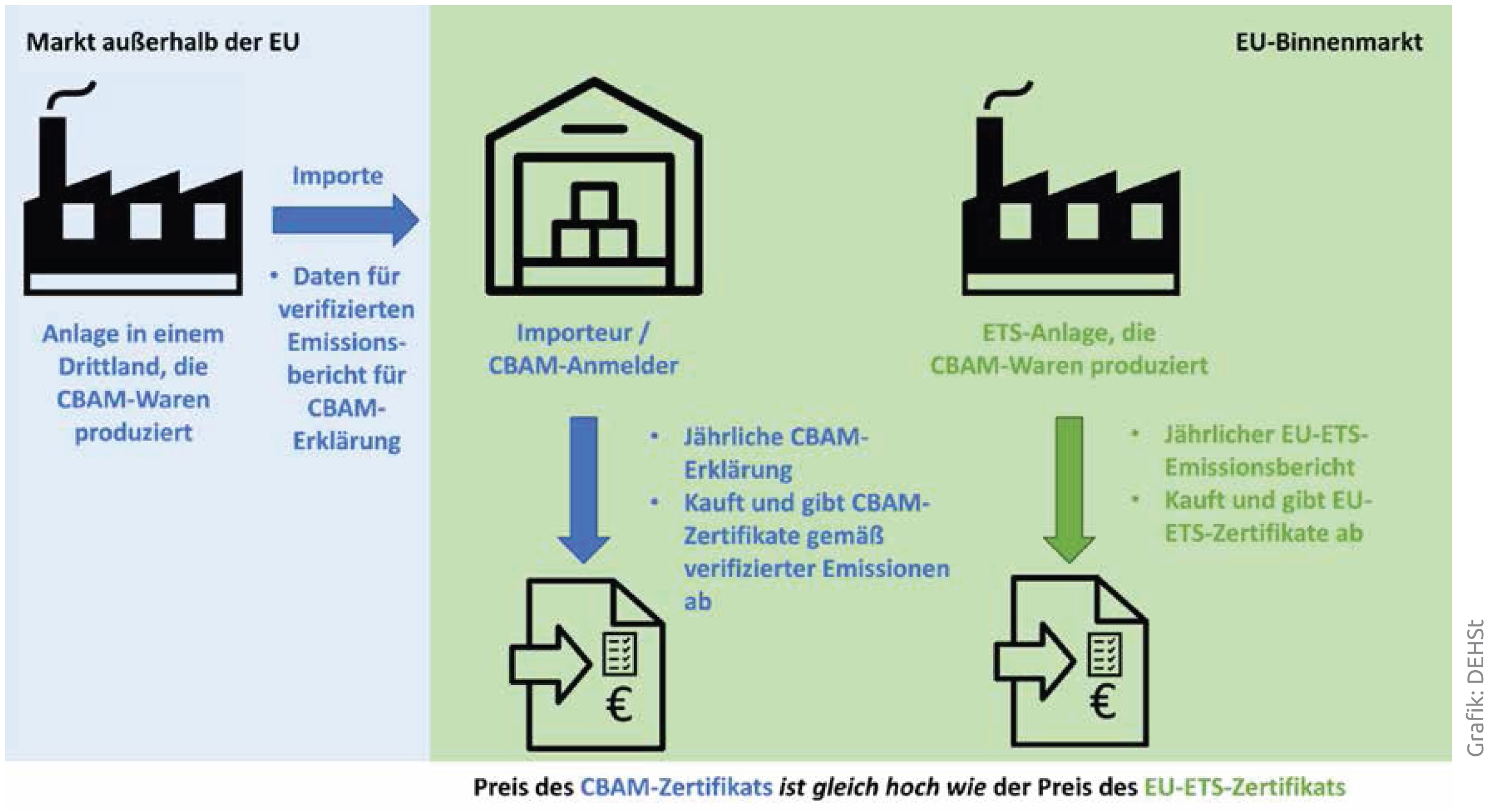

Das Risiko für Carbon Leakage, das heißt die Verlagerung von industrieller Produktion, Investitionen und damit verbundenen Emissionen ins Ausland, steigt, wenn die EU ihre Reduktionsziele anhebt und weltweit schwächere Ambitionsniveaus bestehen bleiben. Um Carbon Leakage zu vermeiden, wurde der CBAM eingeführt. Dieser gilt zunächst für Zement, Strom, Düngemittel, Wasserstoff, Eisen und Stahl sowie Aluminium. Aus dem Ausland in die EU eingeführte energieintensive Grundstoffe und Produkte werden dadurch mit demselben CO2-Preis belegt wie in der EU. Im Gegenzug sollen die bisherigen Maßnahmen zum Carbon-Leakage-Schutz, insbesondere die kostenlose Zuteilung, für diese Produkte schrittweise zurückgeführt und beendet werden.

Einführung in zwei Phasen

Im Oktober 2023 begann die Übergangsphase. Innerhalb dieser müssen Importeure von CBAM-Produkten über die in den eingeführten Produkten eingebetteten, das heißt im Zuge der Produktion freigesetzten Emissionen berichten. Importeure reichen spätestens vier Wochen nach Ablauf eines Quartals einen CBAM-Bericht bei der EU-Kommission ein.

Ab 2026 müssen für die berichteten Emissionen auch Zertifikate zum Preis von EU-Berechtigungen erworben und abgegeben werden, wobei ein eventuell im Herkunftsland gezahlter CO2-Preis berücksichtigt wird. Auch die kostenlose Zuteilung innerhalb des EU-ETS wird angerechnet, um vergleichbare Wettbewerbsbedingungen zwischen inner- und außereuropäischen Produzenten zu schaffen. Die schrittweise Einführung des CBAM geht somit einher mit dem Auslaufen der kostenlosen Zuteilung für die betroffenen Branchen über einen Zeitraum von neun Jahren. Im Jahr 2034 wird die kostenlose Zuteilung für CBAM-Produkte auf null gesetzt.

CBAM als Chance für den Klimaschutz

Das gestiegene Ambitionsniveau des EU-ETS führt zu einer geringeren Menge an Emissionsberechtigungen, die nicht mehr zum Schutz vor Carbon Leakage kostenlos verteilt werden können. Durch die Einführung von CBAM ist für die entsprechenden Produkte keine kostenlose Zuteilung mehr nötig.

Das CO2-Grenzausgleichssystem vereint damit effektiven Carbon-Leakage-Schutz und eine effektive CO2-Bepreisung. Einerseits sorgt der CBAM dafür, dass für importierte und in der EU hergestellte Produkte der gleiche CO2-Preis gilt. Dadurch werden für diese Produkte Wettbewerbsnachteile gegenüber Drittstaaten abgebaut und die Verlagerung industrieller Produktion und der zugehörigen Emissionen vermieden. Andererseits wird durch die Abschaffung der kostenlosen Zuteilung das CO2-Preissignal gestärkt. Außerdem steigen die Auktionseinnahmen und können gezielt für die Finanzierung von Klimaschutzmaßnahmen verwendet werden. Mit Blick auf internationalen Klimaschutz aber mindestens genauso wichtig: Der CBAM setzt auch für die Industrie außerhalb der EU Impulse zur Dekarbonisierung.

Herausforderungen in der Übergangsphase

Der CBAM startet mit einer Übergangsphase ohne Abgabeverpflichtung, um das System und die damit verbundenen Prozesse zunächst zu etablieren und dann für die Phase ab 2026, wenn neben der Berichtspflicht auch eine Pflicht zur Abgabe von Zertifikaten hinzukommt, zu optimieren. In der Übergangsphase gibt es zu Beginn verschiedene Vereinfachungen um den Einstieg zu erleichtern: So können die ersten drei Berichte noch bis zum 31. Juli 2024 durch die berichtspflichtigen CBAM-Anmelder korrigiert werden. Ebenfalls bis zu diesem Datum können statt der tatsächlichen spezifischen Emissionen, mit denen die importierten Produkte im Ausland hergestellt wurden, Standardwerte verwendet werden.

Die Abgabefrist für den ersten CBAM-Bericht für das 4. Quartal 2023 endete am 31. Januar 2024. Nur ein geringer Anteil der berichtspflichtigen CBAM-Anmelder ist seinen Berichtspflichten fristgerecht nachgekommen. Dies lag nicht zuletzt an technischen Schwierigkeiten im CBAM-Übergangsregister der EU-Kommission. Die Kommission reagierte kurzfristig und ermöglichte es, sich über den 31. Januar hinaus bis Ende Februar anzumelden. Auch die Benennung der DEHSt als nationale Vollzugsbehörde erst am 22. Dezember 2023 und der damit zusammenhängende späte Start der Registrierung für das CBAM-Übergangsregister der KOM ab Mitte Januar über das Zollportal hatten ihren Anteil daran. Der weitaus größte Teil dürfte jedoch noch keine Kenntnis von der CBAM-Berichtspflicht haben.

Fazit und Ausblick

Die Einführung des CBAM führt zu einer wirkungsvolleren CO2-Bepreisung in der EU bei verbessertem Carbon-Leakage-Schutz. Gleichzeitig setzt der CBAM Anreize in Drittstaaten außerhalb der EU die Produktion klimaschonend umzustellen.

Für den Erfolg des CBAM ist die internationale Akzeptanz entscheidend. Eine proaktive Zusammenarbeit zum CBAM und insbesondere zu einem international abgestimmten System zur Überwachung, Berichterstattung und Verifizierung für CO2 Emissionen, die Unterstützung beim Aufbau von Kompetenzen und der Dekarbonisierung der emissionsintensiven Industrien in den Partnerländern sowie die Bereitstellung finanzieller Mittel für besonders vom CBAM betroffene Länder können hier unterstützend wirken.

Außerdem muss das System administrativ beherrschbar sein – sowohl für die beteiligten Behörden, als auch für die betroffenen Unternehmen. Die Erfahrungen der Übergangsphase können dabei helfen, den CBAM ab 2026 entsprechend auszugestalten.

Als zuständige nationale Behörde begleitet die DEHSt die Einführung des CBAM in Deutschland. Die Ernennung nach Beginn der Übergangsphase und die große Zahl an berichtspflichtigen Importeuren stellen eine große Herausforderung dar, trotz hochmotivierter Mitarbeiterinnen und Mitarbeitern sowie langjährigen Vollzugserfahrungen.

Weitere Informationen: www.dehst.de/CBAM/

*Alexandra Zirkel ist wissenschaftliche Mitarbeiterin der DEHSt im Fachgebiet V 3.3 Ökonomische Grundsatzfragen des Emissionshandels, Auktionierung, Auswertungen.